進入2026年,全球股市開年持續上漲,除了川普總統天天搏眼球的演出外,大家也相當關心:聯準會(Fed)會繼續降息,為股市添柴火嗎?如果是,美金是不是要變便宜了?我的美元定存要逃命嗎?

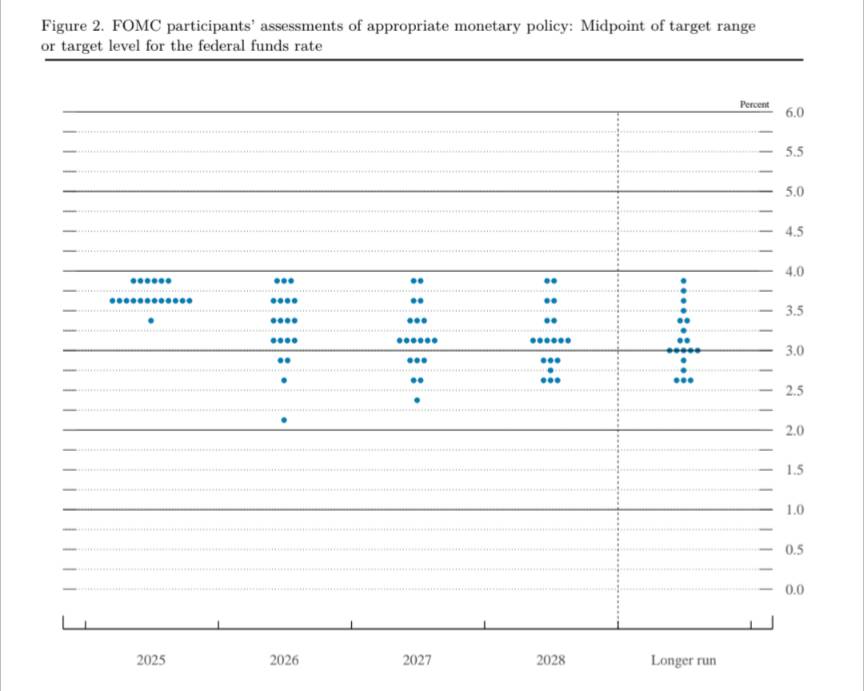

每次談到匯率與利率,總讓我想起以前在銀行交易室負責「掛牌利匯率」的日子。站在專業角度,我想跟大家分享:面對聯準會降息影響,我們該看的不是專家預測利息走向的「點陣圖」,而是自己的「理財目的」。

我是洪哲茗,國際特許財務分析師CFA。出身理工科系的我,善於拆解金融商品、破除金融話術。不銷售金融商品,讓我更能夠客觀分析商品優劣,目前已為超過百人進行財務規劃,歡迎與我預約30分鐘了解財務規劃流程,了解如何為理財做最好的選擇!

聯準會降息是在摧毀經濟嗎?看懂「循環」就不用怕

聯準會降息的主要目的,不是為了替股市添柴火,也不是在預言經濟將衰退,而是為了維持物價平衡。

回顧2022年俄烏戰爭引發惡性通膨,聯準會為了「打通膨」,一舉將利率推升至5.25%,這是過去20多年來罕見的高水準。當通膨數據溫和下來,降息只是讓利率回到一個「不再掐著經濟脖子」的正常區間。

在市場上,專業投資人會看聯準會公布的「點陣圖(Dot Plot)」,來預測利率走向,但那通常是半夜發布,等你醒來 市場早已反應完畢。即使能夠猜對利率走勢,但市場反應永遠比你快。

銀行視角:別讓「8%優惠利率」成為理財陷阱

這時有人會想,那既然之後要降息,那麼存長天期的定存,鎖定高利率,應該可行吧?

由於過去在銀行交易室的經驗,我很清楚銀行推出優惠定存的邏輯。銀行為什麼要推「7天8%」這類短天期的高利存款?通常是因為銀行缺外幣資金(要拿去養5%的長期債券),所以用短期高利吸引新資金。(延伸閱讀:面對美元降息,現在是鎖定高利率美元定存的最佳時機嗎?)

這對定存族有兩個隱形的代價:

- 年利率不等於實際報酬:8%是年率,要存滿一年才有。若只存7天,你要除以52(一年52週)才是實際拿到的。

- 搬家費比利息貴: 優惠到期後,續存利率會掉回極低的「牌告利率」。如果為了追求高利,把錢在各銀行間匯來匯去,扣掉手續費與匯差,其實是白忙一場。

「太好的事情通常不是真的。」銀行比我們更會算,追著利息跑,很可能剛好掉進別人算好的圈套裡。

除了利率的風險外,匯率風險才是外幣最需要重視的風險。南非幣利率曾高達8-10%,但如果你領了十年利息,本金卻因為貶值而大幅縮水,最終還是可能落得兩頭空。(延伸閱讀:美金匯率走勢波動,海外投資該進或退?財務顧問解惑分散策略)

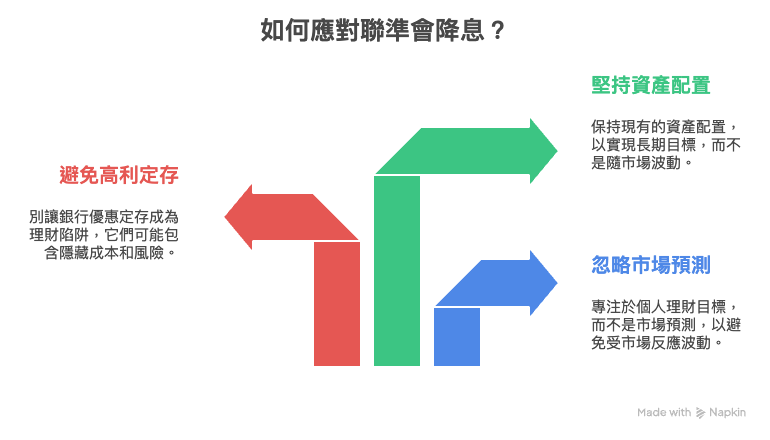

資產配置,不該隨降息起舞

面對聯準會降息影響,我們更應該回頭檢視理財的初衷:

如果當初選擇購買海外股票型ETF(如VT),是因為它能「分散全球」,那麼美金只是它的計價單位。當初選擇的初衷(分散風險)並未改變,就不該因為「聽說美金會跌」而換成台積電或 0050。

如果是為了半年後去美國玩,那麼現在分批買進、做六個月定存,目的是「鎖定成本」,「順便」賺點利息,那麼這就是不錯的財務決策。

如果是為了長期配置,透過定期定額,自然會買在匯率的平均價位,不需要去猜美金未來會走強還是弱。(延伸閱讀:手上有100萬如何理財?這樣做找出適合的投資組合?)

投資理財不該疲於奔命

如果你發現自己總是被利率、匯率搞得很心煩,或許問題不是市場太亂,而是你還缺一張屬於自己的「人生財務地圖」。面對聯準會降息影響,你不需要獨自焦慮。如果你不想再被銀行的高利話術迷惑,或是想跳脫「賺了利差、賠了匯差」的輪迴,歡迎預約線上 30 分鐘免費諮詢:了解個人財務規劃與諮詢服務。讓我陪你一起拆解金融商品,打造一套不論環境如何變化,都能讓你安心睡覺的人生財務地圖!

立即預約 30 分鐘線上流程諮詢

常見問題 FAQ

Q1:聯準會降息影響下 ,代表台幣一定會升值、美金一定會貶值嗎?

A:匯率受兩國相對經濟狀況、利差與政治因素共同影響。降息雖是不利美金因素,但若全球經濟轉弱,資金仍可能回流美元避險。建議不要因單一因素「賭」匯率走向。

Q2:看到銀行打出 10% 以上的「雙元貨幣」或「外幣高利」,可以買嗎?

A:這類產品通常含有匯率選擇權或極短期限。如同在賭場,可能領了利息卻輸了價差甚至本金(被轉換成貶值的貨幣)。除非本來就有該幣別的需求,否則不建議看到高利率而購買。

Q3:降息環境下,我的長期投資配置需要調整嗎?

A:資產配置應基於「人生目標」決定。只要投資初衷(如:吻合目標時間、全球分散、長期參與經濟成長)沒有改變,就不應隨短期的利率預測頻繁更換標的。

Q4:美金定存利率縮水,我該把錢領出來換回台幣嗎?

A:這要看這筆錢的「目的」。如果這筆錢未來本來就要用於海外旅遊、留學或是長期配置全球 ETF,那麼聯準會降息影響只是過程中的波動,不應輕易改變計畫。但如果你這筆錢當初純粹是為了「賺高利」而買,現在發現利息不符期待,則應重新檢視你的資產配置,而非因恐慌而換匯。